Заявка на лизинг

Заполните заявку на лизинг, и наш менеджер свяжется с Вами в течение рабочего дня

Купить технику или оборудование для бизнеса и при этом сэкономить на налогах – такое возможно? Да, если взять эту технику по договору лизинга.

Простая схема взаимодействия с лизинговой компанией, понятные условия долгосрочной финансовой аренды, экономия на налогах и некоторые другие преимущества делают лизинг все более привлекательным для ИП и юридических лиц. Предлагаем подробнее рассмотреть вопрос о правилах налогообложения, предусмотренных законодательством для лизингополучателей.

Для российских компаний, имеющих разные формы собственности, законодательно предусмотрены различные режимы налогообложения. Всю налоговую систему можно условно разделить на две группы:

На основной системе находятся организации и компании, которые ведут полный бухгалтерский учет и платят все предусмотренные законом налоги в федеральный, региональный и местный бюджеты.

Специальными режимами в основном пользуется малый бизнес, имеющий освобождение от части обязательных налоговых выплат.

К специальным режимам относятся:

➨ УСН

Упрощенная система налогообложения, при которой предусмотрено упрощение ведения налогового и бухучета, а также снижение налоговых нагрузок на компании, относящиеся к малому и среднему бизнесу.

➨ ПСН

Патентная система налогообложения предусмотрена для индивидуальных предпринимателей, получивших специальный документ (патент) на осуществление определенного вида деятельности (выдается на срок до 12 месяцев).

➨ ЕСХН

Единый сельскохозяйственный налог – это система налогообложения для крестьянских и фермерских хозяйств, а также других компаний, сфера деятельности которых связана с производством, переработкой и реализацией лесной и сельскохозяйственной продукции.

Теперь выясним, на какую экономию по уплате налогов могут рассчитывать организации и индивидуальные предприниматели с учетом имеющегося разнообразия систем, налогов и ставок.

Среди налогов, предусмотренных ОСН, при оформлении лизинга нас интересуют налог на прибыль организации и налог на добавленную стоимость (НДС).

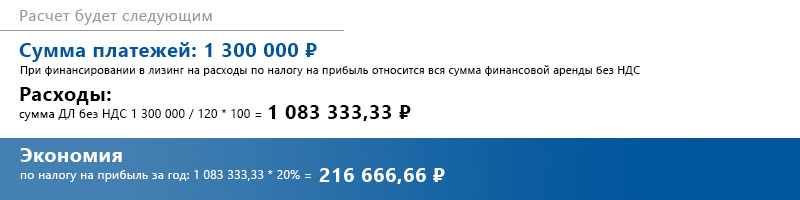

Лизинговые платежи по основным средствам (в нашем случае - транспорт и оборудование) ,приобретенным в лизинг, в полном объеме относят на себестоимость. В итоге экономия по налогу на прибыль при лизинге составляет 20% от суммы договора.

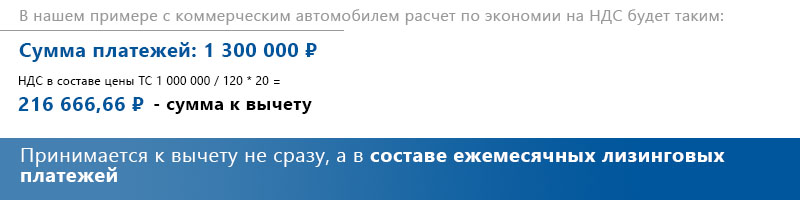

Пример: ваша компания находится на ОСН, и вы собираетесь взять в лизинг коммерческий автомобиль, условная стоимость которого составляет 1 000 000 рублей, 3-я амортизационная группа.

Услуги лизинга также облагаются НДС, и получатель лизинга на ОСН имеет право поставить этот налог с платежей лизинга к зачету.

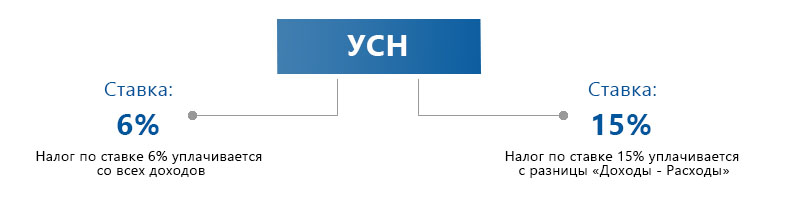

Упрощенная система налогообложения предусматривает уплату налогов по следующим ставкам:

При наличии лизингового договора у компаний с налогом по ставке 6% финансовой выгоды, как таковой, нет, однако определенное преимущество будет заключаться в отсутствии единовременных крупных затрат на покупку транспорта, так как средства будут затрачиваться постепенно и равномерно, в соответствии с графиком лизинговых платежей.

Компании, работающие по УСН с системой «Доходы минус расходы», получают экономию за счет отнесения лизинговых платежей на расходы.

В примере с коммерческим автомобилем стоимостью 1 000 000 рублей это будет выглядеть так:

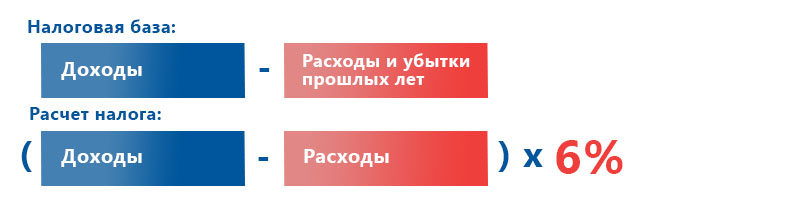

Налоговая ставка по режиму ЕСХН составляет 6%. Расчет налога осуществляется следующим образом:

Поскольку при режиме ЕСХН налогоплательщик освобождается от уплаты налога на прибыль, экономии при заключении договора лизинга по этому налогу не предусмотрено.

Что касается НДС, то есть компании на ЕСХН, которые его платят, а есть плательщики, получающие по нему льготы. Те, кто платит налог при лизинге, могут поставить НДС в зачет по лизинговым платежам и таким образом получить финансовую экономию.

Также остаются актуальными отсутствие залога и единовременной затраты крупных средств на покупку.

При расчете налога по патенту учитывается не фактически полученный доход, а потенциальный, который ИП может получить, осуществляя свою работу в рамках заявленных видов деятельности. Налог по ставке 6% уплачивается сразу же после приобретения патента или в рассрочку, при этом ни налог на прибыль, ни НДС с индивидуальных предпринимателей не взимается.

Таким образом, финансовой экономии от покупки автомобилей или спецтехники в лизинг для них не предусмотрено, но можно воспользоваться специальными предложениями от лизинговой компании и приобрести технику на выгодных условиях.

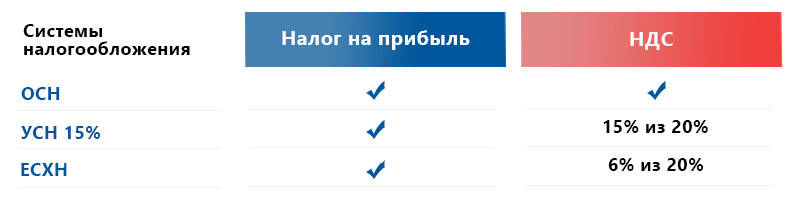

Таким образом, подводя итоги, мы можем сказать, какие виды налогообложения для финансового лизинга будут напрямую экономически выгодны: это ОСН, УСН (15%) и ЕСХН:

Как мы видели на примерах расчетов, если компании на этих системах налогообложения берут транспорт в лизинг, экономия на налогах может быть довольно существенная.

Экономию на лизинге также можно получить в виде возможности компенсации расходов по лизингу за счет субсидий из госбюджета.

Выгода от покупки транспорта в лизинг может выражаться не только в денежном эквиваленте. Еще один важный (и главное – невосполнимый) ресурс – наше время. Вы сэкономите его, заключая договор с лизинговой компанией, следующим образом:

Если вы решили купить технику в лизинг, компания «ЯрКамп-Лизинг» предоставит вам полный комплекс услуг, от подбора нужного вида техники до доставки транспорта в любой город РФ. Мы гарантируем упрощенные требования к лизингополучателям, прозрачные условия сделки, взаимовыгодное сотрудничество.